보증보험 연말정산 세액공제

근로자(일용근로자 제외)는 보호보험 가입 후 매년 12% 세액공제를 받을 수 있으며, 한도는 100만원이다. 이때 보험료를 내는 사람이 피보험자가 되어 피보험자가 된다면, 즉 피보험자가 가족이면 다음 페이지의 표와 같이 세액공제를 받을 수 있다.

특히, 장애인전용보험의 경우 기본공제 대상자가 장애인을 피보험자 또는 수급권자로 취급할 경우 납부한 보험료의 15%를 감면한다.

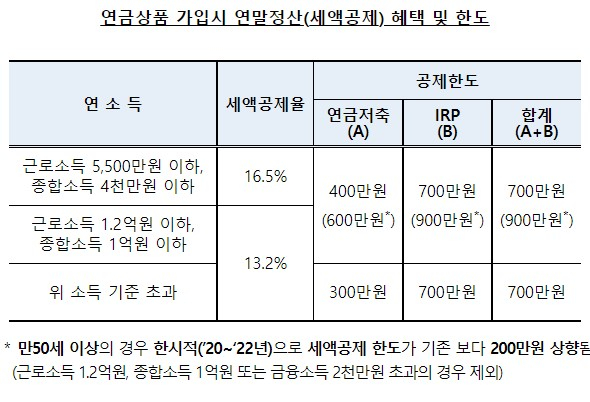

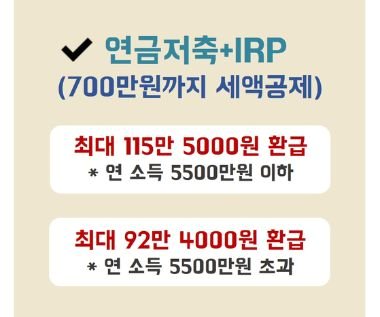

연말정산 연금저축 세액공제 한도

연금의 경우 연금저축보험 외에 연금기금이나 연금저축신탁을 통해 세제혜택을 받을 수 있다. 연금저축보험의 경우 납입금액의 12%를 연간 400만원 한도로 세액공제가 가능하다. 다만 연금저축보험은 연간 최대 1800만원까지 지급할 수 있으며, 연금 개시 이후에는 추가 지급이 불가능하다. 또한 55세 이후부터 연금을 수령할 수 있으며, 가입일로부터 5년이 지나면 인출이 가능합니다. 연금을 받기 시작하기 전에 해지할 경우 그 기간 동안 세금이 공제되거나 해지세가 추가되는 등의 불이익이 있을 수 있으니 유의하시기 바랍니다. 비과세저축보험 연말정산 세액공제 1인당 총 부담금이 2억원 미만인 저축성보험의 경우 연금 수급 시 또는 연금 해지 시 발생하는 이자소득은 월 납입액이 균등하고, 월 납입액이 5년 이상 균등하며 계약일로부터 10년 이상 유지되는 경우 비과세됩니다. 단체보험 연말정산세액공제 단체보험은 재해로 인한 직원의 사망 또는 부상에 대비한 보험입니다. 질병은 보험금 지급의 사유입니다. 환급이 불가하고 수급권자가 회사가 아니나 피보험자 및 수혜자로 직원 또는 그 배우자 기타 가족이 지정된 경우 세액공제 한도는 직원 1인당 연간 70만원입니다.