예금, 적금, 주식, 펀드, 상장지수펀드(ETF), 주식연계증권(ELS) 등 다양한 상품에 하나의 계좌로 투자할 수 있는 은행계좌입니다. 그래서 흔히 ‘만능통장’으로 불린다.

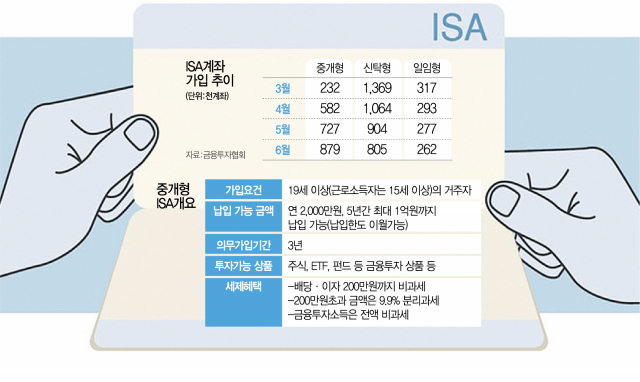

개인종합자산관리계좌 ISA; 개인저축계좌는 2016년 3월 정부가 국민에게 자산을 쌓을 수 있는 기회를 제공하고 노후자금을 적립할 수 있도록 돕기 위해 출범한 제도다. ISA 시장을 확대해 은행에 맡긴 자금을 자본시장으로 유도하고 실물경제를 회복시키겠다는 의도도 담았다. 그런데 뚜껑을 열어보니 청약조건이 까다롭다고 청약할 수 있는 상품이 한정되어 있고 투자할 수 있는 금액과 계좌를 유지하기 위한 조건이 추가되어 있어서 그랬다. 그다지 매력적이지 않습니다. 이에 정부는 2021년 3월 ISA 제도 개선 방안을 내놨다. 만 19세 이상이면 누구나 가입할 수 있다. 학생이나 전업 주부처럼 수입이 없어도 괜찮습니다. 15세 이상도 전년도 소득이 있으면 가입할 수 있습니다. 이것은 임계 값이 크게 낮아 졌다는 것을 의미합니다. 기존 펀드나 ETF에 국한됐던 투자 범위가 확대돼 국내 상장주식에 직접 투자할 수 있게 됐다. 원래는 일단 개봉하면 최소 5년 이상 보유를 의무화했지만 이 기간도 3년으로 단축했다. 게다가 만기일에 무조건 해지해야 했는데 지금은 가입자가 원하면 연장할 수 있다. 이러한 규모의 개선은 앞으로 점점 더 대중화될 것입니다. 일반적으로 투자를 하면 15.4%의 이자소득세를 내야 하지만 ISA를 이용하면 비과세 외에 별도의 과세 혜택을 누릴 수 있다. ISA는 모든 금융 기관에서 1인당 하나의 계좌만 개설하도록 허용합니다. (1) 임의형은 가입자가 금융회사의 모델포트폴리오 중 하나를 선택하고 금융회사가 해당 포트폴리오를 관리한다. (2) 신탁형은 청약자가 직접 투자할 상품을 선택합니다.

원래 투자일임은 증권회사의 고유업무였으나 금융위원회가 투자자의 선택권을 확대하자는 취지로 ISA만 투자일임이 가능하도록 했다. 영업 이익에 대한 세금은 무엇입니까? 운영 ISA는 이익과 손실이 발생할 수 있지만 세금은 이익에서 손실을 뺀 나머지 순이익에 대해서만 부과됩니다. 당기순이익 200만원(일반인 400만원)까지는 비과세, 초과분은 9.9% 별도 과세혜택(만기까지 보유해야 한다는 조건으로)이 적용된다. 개인이 3년 이상 보유한 ISA를 연금계좌로 이체하면 총액의 최대 10%(단, 300만원 이내)까지 소득공제를 받는 것이 유리하다. 그래서 3000만원을 연금계좌로 이체하면 최대 소득공제를 받을 수 있고, 그 이상 금액을 해지했다가 다시 새 ISA에 가입하면 200만원 비과세 혜택을 새롭게 누릴 수 있다. 다소 까다롭고 번거로울 수 있지만 정당한 절세를 거부할 필요는 없습니다. 영국과 일본도 ISA를 구현합니다. ISA는 한도 내에서 운영되고 있으며, 40% 이상의 사람들이 가입하여 투자를 위한 기본 계정으로 사용하고 있습니다. 2014년 초 우리보다 조금 일찍 ISA를 도입한 일본에서는 20세 이상의 거주자가 연간 100만엔(약 1000만원) 이내에서 비슷한 내용의 ISA계좌를 개설·운영하고 있다. 계좌 #ISA #은행계좌 #퇴직금적립 #개인종합자산관리계좌청약 #예금형 #신탁형 #별도과세혜택 #연금계좌 #공제공제 #비과세혜택 #환급 #기본통장 #ISA계좌 #금융회사 #통장 세금감면 # ETF #예금 #설치예금 #주식 #펀드 #환전펀드 #주식연계증권 #ELS