정기예금 금리 비교에 대한 특별정보 + 금융기술 노하우!

.png?type=w800)

올해를 시작한 게 어제 같은데 벌써 8월이네요. 매달 말마다 전월의 금융투자 실적을 엑셀로 정리하는데, 7월에는 전월 대비 자산이 약간 늘었습니다. 그런데 7월 말 미국 및 국내 주식시장이 하락해서 좀 아쉬웠지만, 기회라고 생각하고 ETF를 조금 더 모았습니다.

towfiqu999999, 소스 Unsplash

오늘은 정기예금 금리 비교와 함께 투자 팁을 정리해보겠습니다. 시간을 내어 끝까지 읽어주시고, 도움이 되셨으면 좋겠습니다. (글 순서) 1. 정기예금 금리 비교 (1금융권과 저축은행) 2. 함께 투자하기 좋은 상품 3. 포트폴리오 공유

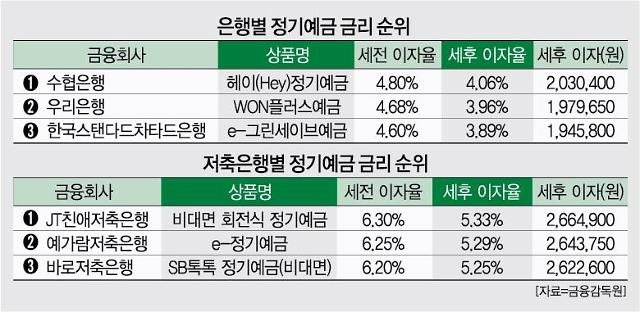

1. 정기예금 금리 비교(제1금융권 및 저축은행)

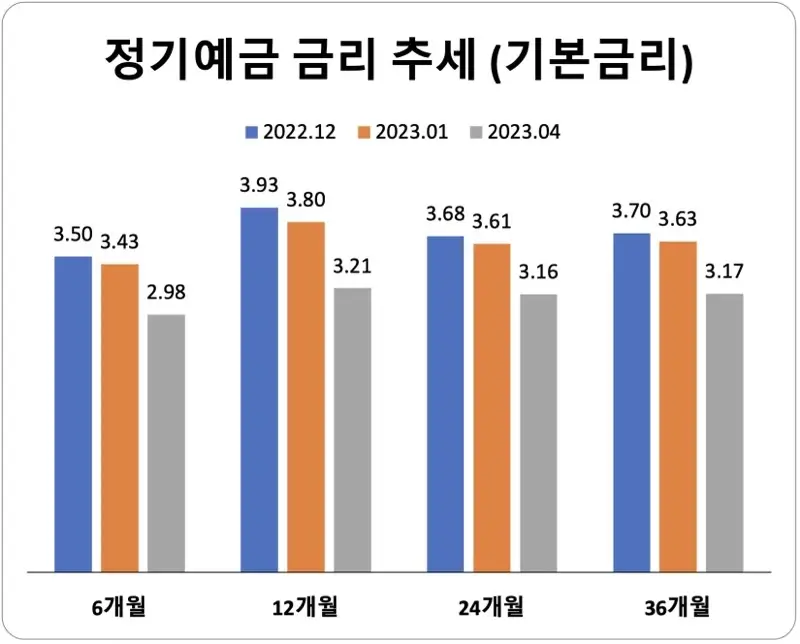

micheile, 출처 Unsplash 최근 금리가 떨어지면서 은행과 저축은행의 이자 차이가 그렇게 크지 않았습니다. 연이자율이 높을 때는 저축은행에서 적극적으로 저축을 해야 하지만 요즘처럼 낮을 때는 실제로 저축은행을 찾을 필요가 없습니다. 그러면 아래에서 1금융권과 저축은행의 이자율을 살펴보겠습니다. (은행 정기예금 금리 비교) ㅇ 평균: 3.30% ㅇ 최대: 3.50%

1년 전과 비교하면 금리 수준이 확실히 1~2%p 정도 낮아졌습니다. (저축은행 정기예금 금리 비교) ㅇ 평균 : 3.90% ㅇ 최고 : 3.91%

저축은행은 1금융권보다 약 0.4%p 정도 높지만, 1년 전과 비교하면 2%p 가까이 떨어졌습니다. 위 이자는 세전이고, 세후는 실제로 3% 미만입니다. 1000만원 예금에 가입하면 이자 30만원 미만이기 때문에 예금만으로는 자산을 모으기 어렵습니다. 그래서 최근 예금이 아닌 다른 곳에서도 여러가지를 하다가, 중장기적으로 예금만큼 안정적이고 하기 쉬운 상품에 대해 이야기해보겠습니다. 2. 같이 투자하기 좋은 상품

ripey__, 출처 Unsplash 최근 많은 사람들이 가장 대표적으로 하고 있는 것이 ETF입니다. ETF는 주식시장에서 자유롭게 거래가 가능한 상장지수펀드입니다. 펀드이기 때문에 개별 회사(주식)가 아닌 여러 회사로 구성되어 있다는 것이 특징입니다. ETF에는 다음과 같이 다양한 종류가 있습니다. ㅇ 국내 주식형 ㅇ 국내채권형 ㅇ 외국(미국) 주식형 ㅇ 외국(미국) 채권형 ㅇ 혼합형 ㅇ 원자재형(금, 은, 구리 등) 위에 나열한 것 중에서 가장 많이 투자하는 것은 미국 주식형입니다. 우리가 일상생활에서 사용하는 상품과 서비스의 약 70%가 미국 기업에서 나온 것입니다. 아이폰, 유튜브, 넷플릭스, 스타벅스, 윈도우, 그래픽카드, 테슬라, 비자 등 물론 이런 현상은 한국뿐만 아니라 전 세계적으로 일어나고 있습니다. 이에 따라 미국 ETF는 아래와 같이 연평균 13%씩 꾸준히 증가하고 있습니다. 하지만 그렇다고 해서 무조건 예치하고 미국 ETF에만 투자해야 한다는 것은 아닙니다. 위에서 본 정기예금 금리 비교 중에서 저는 50% 정도는 금리가 높은 은행에 투자하고 나머지 50%는 다른 것에 투자하는 게 효율적이라고 생각합니다. 20대라면 위의 비율을 3:7로 하면 되고, 50대라면 7:3으로 하면 됩니다. 3. 포트폴리오 공유 austindistel, 출처 Unsplash 현재 아래의 포트폴리오를 꾸준히 운영 중인데, 처음에는 만들기가 쉽지 않았습니다. 하지만 한번 설정하고 나니 조금씩 바꾸는 게 그렇게 어렵지 않았고, 중장기적으로 자산이 꾸준히 늘어나는 효과를 보고 있습니다. (포트폴리오 받기! 클릭!) micheile, 출처 Unsplash * 위 글의 내용에 따라 일정 금액의 보상을 받을 수도 있습니다.